乐考网注册会计师资格考试频道小编整理发布“注册会计师《财务成本管理》考点:金融工具和金融市场”,为考生发布注册会计师格考试的相关考试重点等复习资料,希望大家认真学习和复习,预祝考生都能顺利通过考试。

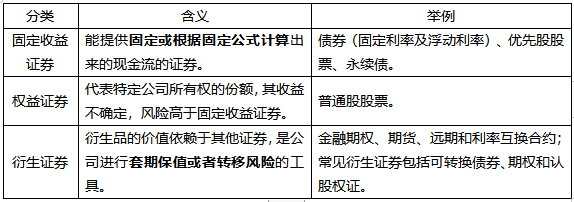

一、金融工具的类型

二、金融市场的类型

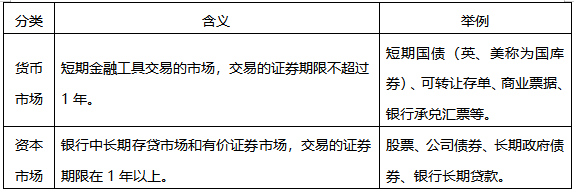

1、按所交易的金融工具的期限分类

2、按证券的不同属性分类:债务市场和股权市场。

3、按所交易证券是否初次发行分类:一级市场(也称发行市场或初级市场,是资本需求者将证券首次出售给公众时形成的市场)和二级市场(也称流通市场或次级市场,是各种证券发行后在不同投资者之间买卖流通形成的市场)。

4、按交易程序分类:场内交易市场和场外交易市场。

三、金融市场的参与者:居民、公司、政府(主要包括)。

四、金融中介机构:商业银行、保险公司、投资基金、证券市场机构。

五、金融市场的功能

(一)金融市场的基本功能:资金融通功能、风险分配功能。

(二)金融市场的附带功能:价格发现功能、调节经济功能、节约信息成本。

六、资本市场效率

(一)资本市场效率的意义

1、有效资本市场的含义,是指资本市场上的价格能够同步地、完全地反映全部的可用信息。

2、资本市场有效的基础条件:理性的投资人、独立的理性偏差、套利。只要存在一个,就是有效的。

3、有效资本市场对财务管理的意义:

(1)管理者不能通过改变会计方法提升股票价值;

(2)管理者不能通过金融投机获利;

(3)关注自己公司的股价是有益的。

(二)资本市场效率的程度

1、弱式有效资本市场

(1)判断弱式有效的标志是有关证券的历史信息对证券的现在和未来价格变动没有任何影响。

①如果有关证券的历史信息与现在和未来的证券价格无关,说明这些历史信息的价值已经在过去为投资者所用,从而说明有关证券的历史信息已经被充分披露、均匀分布和完全使用,任何投资者都不可能通过分析这些历史信息来获取超额收益。

②可以利用(其他)公开信息、内幕信息获取超额收益。

(2)反之,如果有关证券的历史信息对证券的价格变动仍有影响,则资本市场尚未达到弱式有效。

2、半强式有效资本市场

(1)现有股票市价能充分反映所有公开可得的信息。

(2)对于投资者来说,在半强式有效的资本市场中不能通过对公开信息的分析获得超额收益。

3、强式有效资本市场

(1)无论可用信息是否公开,价格都可以完全地、同步地反映所有信息。

(2)由于市价能充分反映所有公开和私下的信息,对于投资者来说,不能从公开的和非公开的信息分析中获得超额收益,所以内幕消息无用。

【注意】资本市场有效程度的验证方法:

(1)弱式有效资本市场:随机游走模型和过滤检验。

(2)半强式有效资本市场:事件研究和投资基金表现研究

(3)强式有效资本市场:主要考察内幕信息获得者参与交易时能否获得超额收益。

以上内容是乐考网注册会计师为您整理的"注册会计师《财务成本管理》考点:金融工具和金融市场",更多模拟试题、历年真题、高频考点、请持续关注乐考网。